O governo federal deve lançar o Desenrola 2.0, segunda versão do programa de renegociação de dívidas, ainda no mês de abril. O objetivo é reduzir os níveis de inadimplência de pessoas físicas e empresas que estão em patamares recordes, de acordo com os principais indicadores do país. Mas, será que o novo programa vai conseguir mudar o cenário atual?

Economistas questionam se a segunda versão do programa para endividados terá o impacto necessário para mudar o cenário de forma estrutural e prolongada ou se será algo pontual como foi considerada a primeira versão do Desenrola 1.0, lançado no final de 2023.

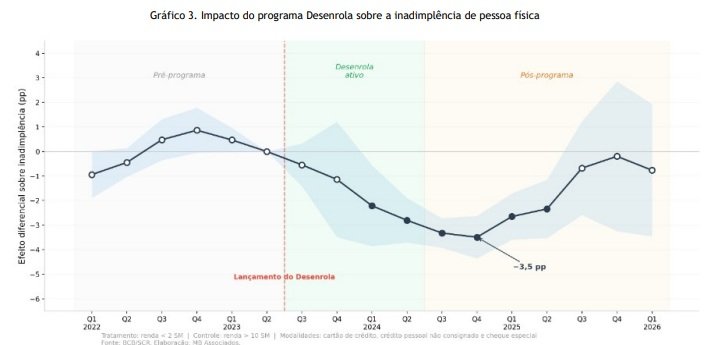

Estudo da consultoria econômica MB Associados aplicou quatro modelos econométricos distintos para tentar entender se o Desenrola 1 funcionou quando foi lançado. O levantamento sugere que o programa teve efeito pontual de carteira, sem alterar os determinantes estruturais de endividamento – como nível de juros, comprometimento da renda, acesso ao crédito rotativo de alto custo.

Entre as principais ações em discussão pelo governo está a possibilidade de liberação de valores retidos no Fundo de Garantia do Tempo de Serviço (FGTS) para quitação das dívidas. O montante pode chegar a R$ 7 bilhões, segundo informações preliminares do governo.

A avaliação é que o Desenrola 1.0 produziu uma redução estatisticamente significativa e economicamente relevante na inadimplência das famílias de baixa renda. Só que o efeito foi temporário e se dissipou em 18 meses após o lançamento, com a inadimplência retornando e até chegando a superar os níveis pré-programa. Não à toa a deterioração observada em 2025 e no início de 2026 reforça essa interpretação, destaca o estudo.

Aumento da inadimplência

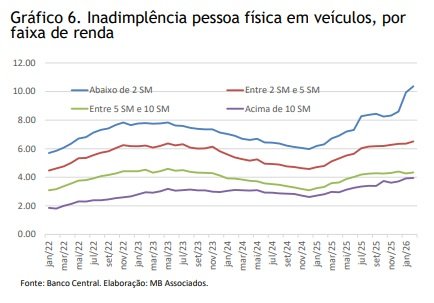

Os dados do Banco Central atestam o cenário de deterioração: a evolução da inadimplência por faixa de renda em uma série longa de janeiro de 2022 a fevereiro de 2026 mostra que houve uma piora na faixa de renda de até 2 salários mínimos em praticamente todos os tipos de crédito, de acordo com o estudo assinado pela equipe do MB Associados, do economista José Roberto Mendonça de Barros, ex-secretário de Política Econômica do Ministério da Fazenda entre 1995 e 1998.

A inadimplência da pessoa física deteriorou em quase todas as linhas de crédito, mas o estudo destaca o setor de veículos, no qual a população mais pobre também dá sinais de piora significativa e já apresenta um nível de inadimplência de 10% em fevereiro.

Veículos como carro e motocicleta estão entre os bens de consumo que apresentaram expansão no consumo de 2024 para 2025, como mostra a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua/IBGE) divulgada na sexta-feira, dia17. O percentual de domicílios que passaram a ter um carro subiu de 48,8% para 49,1%, entre 2024 e 2025. Já o consumo de motos foi de 25,7% para 26,2% no mesmo período.

Para a equipe de economistas, os números mostram que o governo está sob pressão para apresentar uma saída, especialmente em ano de eleições. Caso a segunda versão siga os moldes da primeira, servirá como paliativo para solução do problema, trazendo um custo elevado para o Tesouro e para os instrumentos parafiscais, como o FGTS, sem solucionar o problema de uma vez. A solução efetiva passa necessariamente por um ajuste fiscal mais definitivo que leve à redução dos juros.

48% dos endividados ganham até 1 salário mínimo

Pelo Mapa da Inadimplência e Negociação de Dívidas no Brasil, da Serasa, o total de inadimplentes chegou a 81,7 milhões de brasileiros em 2026, um salto de 38,1% em relação a 2016 (59 milhões de pessoas). O levantamento mostra que o crescimento ocorreu mesmo em períodos de queda da taxa básica de juros.

A inadimplência se concentra na base da população. O estudo da Serasa mostra que 48% dos endividados ganham até um salário mínimo e que 30% ganham até dois salários mínimos. Com relação ao perfil dos consumidores endividados, o levantamento mostra uma maior participação da população com mais de 60 anos. Em 2016, esse grupo representava 12,23% do total de inadimplentes — a menor participação entre as faixas etárias. Dez anos depois, o cenário se inverte: enquanto os jovens de 18 a 25 anos reduzem sua participação em 4 pontos percentuais, os consumidores acima de 60 anos ampliaram sua fatia em 7 pontos percentuais.

Outra mudança relevante é a de gênero. Ao longo da década, as mulheres passaram a ser maioria entre os inadimplentes. Em 2016, elas representavam 49,8% do total, ante 50,2% dos homens. Hoje, somam 50,5%, enquanto eles respondem por 49,5%. O setor financeiro concentra a maior participação da inadimplência do consumidor, representando 55% das dívidas totais (332 milhões).

Já a pesquisa de Endividamento e Inadimplência do Consumidor (Peic), apurada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mostra que o número de famílias com dívidas a vencer no cartão de crédito, cheque especial, carnê de loja, crédito consignado, empréstimo pessoal, cheque pré-datado e prestações de carro e casa, alcançou 80,4% da população em março, o maior endividamento da série histórica.